東京都議会議員で公認会計士のさとうさおり氏は、YouTube動画で「食料品に対する消費税を0にする」という議論の裏側を、賛成派と反対派双方の視点から詳細に解説した。同じ「0%」という言葉の裏に隠された「非課税取引」と「免税取引」の違いが、政策の成否を分ける鍵となるという。さとう氏の解説は、「どちらの意見にも偏らない、賛成派も反対派も納得していただけるであろう解説内容になっている」と強調される。

消費税の基本と「仕入れ税額控除」の重要性

消費税は、商品が生産者から消費者に届くまでの各段階で課税され、最終的に消費者が全額を負担する仕組みになっている。さとう氏は、「消費税というものは、そもそも仕入れ税額控除によって税負担の転嫁というものが生じるものだ」と説明する。メーカー、卸売業者、小売業者は、それぞれが売上にかかる消費税から仕入れにかかった消費税を差し引いて国に納税するのだ。

例えば、メーカーが200円(消費税20円)で商品を卸売業者に販売し、卸売業者が300円(消費税30円)で小売業者に、小売業者が600円(消費税60円)で消費者に販売するケースを考える。メーカーは20円、卸売業者は10円、小売業者は30円を納税し、その合計額60円が、消費者が最終的に負担する消費税60円と一致する。さとう氏は、「私たちが最後に負担した税負担は60円だ。この60円というのは実はメーカー、卸売り業者、小売売り業者が負担した税額と全く同じになっている」と述べ、納税しているのは事業者だが、最終的な負担は消費者であることを強調する。

「非課税取引」の落とし穴──消費者に「隠れた税負担」が生じる可能性

食料品の消費税をゼロにする際、それが「非課税取引」として扱われると、消費者にとって意図せぬ負担増が生じる可能性がある。さとう氏は、「非課税による隠れた税負担」が発生すると指摘し、食料品の消費税ゼロ化に反対する意見の多くがこの非課税取引を想定していると述べる。

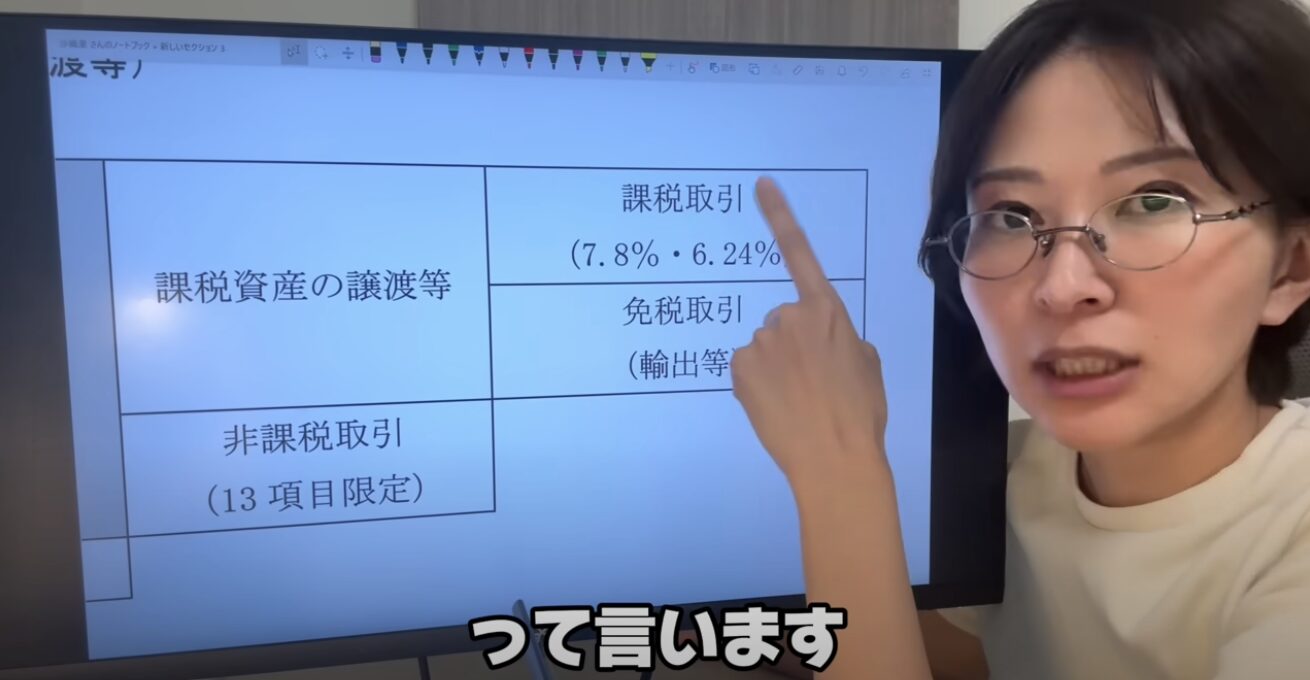

非課税取引とは、消費税が課税されない取引だが、仕入れにかかった消費税を控除できないという特徴がある。そのため、商品を仕入れた事業者は、控除できない消費税分を自らの販売価格に上乗せせざるを得なくなるのだ。「値上げをしないといけない」状況が発生する。

例えば、卸売業者がメーカーから200円(消費税20円)で仕入れた商品を、非課税売上として扱う場合、仕入れ税額の20円は控除できない。この20円は卸売業者の負担となり、卸売業者は利益を確保するため、通常300円で売る商品を320円に値上げして小売業者に販売することになる。小売業者も同様に、仕入れ値が上がった分、最終的な消費者への販売価格を600円から620円に引き上げる必要がある。

この結果、消費者が最終的に支払う金額は、通常の660円から682円に増えてしまう。さとう氏は、「名目上の税負担額は62円だ。でも隠れた税負担というものがある。20円。これはどこから出てきたのか。」と問いかけ、非課税売上を行う事業者が値上げをしたことによって生じた20円が、「隠れた税負担」として消費者の負担に上乗せされることを明らかにした。これは専門用語で「タックスオンタックス」、すなわち「税金に対して税金をかけている」状況だという。

さとう氏は、「非課税取引というものは、転々流通する物品については設定することは避けなければいけない」と述べ、税の累積を招く可能性がある非課税取引を食料品に適用することの危険性を警告する。財務省もこの見解に近く、「今まで通り全部課税取引にしましょうねって。つまりどんなやり方であれ0税率はだめだよって。これは財務省の考え方だ」と付け加えた。

「免税取引」なら還付金で消費者は税負担ゼロだが、国民感情が鍵

一方、食料品の消費税を「免税取引」としてゼロにするという選択肢もある。これは、消費税が課税されない取引でありながら、仕入れにかかった消費税の控除(還付)が認められる仕組みだ。輸出取引がこれにあたり、輸出企業が受け取る「輸出還付金」と全く同じロジックだという。食料品の消費税ゼロ化に賛成する意見の多くは、この免税取引を前提としている。

この仕組みであれば、食料品を販売する事業者は、売上から消費税を徴収しないにもかかわらず、仕入れにかかった消費税が還付される。例えば、卸売業者がメーカーから200円(消費税20円)で仕入れた場合、20円の還付を受けられる。そして、最終的に消費者が食料品を購入する際には、消費税は全くかからず、税負担ゼロを実現できる。さとう氏は、「仕入れで税金を払いっぱなしの分をこれを還付してあげましょうねっていうのが食料品0税率だ」と解説する。

しかし、この「免税取引」としてのゼロ税率導入には、別の問題も生じる。例えばレストランのように、食料品を仕入れて加工・提供し、それが課税対象となる場合だ。レストランは食料品を仕入れる際に消費税がかからないため、売上にかかる消費税から控除できる仕入れ税額がなくなる。その結果、納税額が通常の30円から60円へと倍増する可能性があるのだ。

さとう氏は、「還付を受けられる事業者を許容するのか。国民感情として許容するのか。『それは当たり前だよね、だっておろしの業者さん苦しくなっちゃうから還付は必要だよね』と捉えるのか。それともそもそもそんな還付なんてけしからんと許さんと。みんな平等に取引の過程においては課税するべきだとそう考えるのか。これはまさに政策的に決めていく議員たちの考えが必要になってくる部分だ」と述べ、還付金の発生を国民が受け入れるか、そして特定の業種への影響をどう緩和するかが、政策決定の重要な焦点となることを強調する。

食料品への消費税ゼロ税率の導入は、「非課税取引」と「免税取引」のどちらの形式で実施されるかによって、その影響は大きく異なる。もし実質的な消費者の負担軽減を目指すのであれば、「免税取引」の形式が不可欠だろう。しかし、その際には、還付金の発生や特定の業種への影響など、国民的な議論が必要となる。はたして、私たちはこの複雑な税の仕組みを理解し、真に国民のためになる選択をできるだろうか。

コメント